许家印为什么会走到今天的结局

出来混,总是要还的。这话用在恒大集团的老板许家印身上,也很恰当。时评人邓聿文指出,许家印或许曾幻想着他的地产帝国“大到不能倒”,出了麻烦中国政府会来救。可他没赌对习近平,习偏不吃这套。

恒大日前发布公告,许家印因为涉嫌违法犯罪已被中国警方采取强制措施,这意味着他不但有牢狱之祸,很可能他的商业帝国也轰然倒塌。

自去年传出恒大的资产负债表严重恶化的消息后,情况非但未见好转,还在继续恶化,以致前不久他手下的几名高管陆续被警方带走调查。中国政府动用警力来对付恒大和许的高管团队,一方面说明摸清了他们的违法犯罪事实,另一方面也说明官方已经做好了接盘恒大倒闭的准备。

把杠杆玩到极致

不过,对外界来说,可能更感兴趣的是,恒大在不到一年时间就或许走向破产清盘的地步,背后原因究竟是什么。是许家任对形势的判断有误,还是有其他许本人无法控制的因素?要回答这个问题,恐怕只能交给时间。但有一点很清楚,中国的巨无霸房企有几家,虽然现在日子都不好过,像碧桂园,也深陷危机,然而,恒大率先倒下,肯定和企业的最高决策人有莫大的直接关系。换言之,许自己要为恒大今天的结局负有主要责任。

恒大危局始于2020年触碰中国政府规定的房地产行业的三道红线,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍。该年8月,中国央行根据负债率为房地产企业划定了三条不可突破的红线,越线即进入监管黑名单,在融资上受到限制。恒大是三道红线违反了两条,另一条勉强合格。它当时的负债总额高达1.97万亿人民币,接近中国2020年GDP的两个点,如今已突破2万亿元人民币了。

恒大是1996年由许在广州创办的。在中国知名的房地产公司里,算成立比较晚。同在广东的万科创办于1984年,碧桂园创办1992年,后两家公司在过去一段长时间里都比恒大有名,也比它大。恒大不到25年就把万科等甩在后面,成为中国最大的房地产公司,跟许敢负债疯狂扩张密不可分。其实中国的房企都是负债经营的,但少有老板敢像许这样把杠杆玩到极致,万科的精神领袖王石在这方面就保守得多。而许敢不断加杠杆向银行和其他债权人借钱,是因为他赌中国的房地产能一直繁荣下去,另外或许也是他敢赌“大到不能倒”,认为企业只要足够大,即使负债累累,中国政府也不能让它倒下。

许家印轻看了习行政干预房地产市场的决心

应该说,从中国房地产行业的发展状况看,许家印对房价的看法是对的,在几个时间节点上都赌对了。虽然中国的房价在这个过程中也有反复,但总的趋势是不断上涨,而且越往后上涨的幅度和速度越快。也许过去的成功让许过于自信商业直觉,在2016年中国政府对房地产行业祭出最严厉的调控措施,房价被压制后(其实也没有受到真正压制,一手房价还在上涨,只是涨幅有所缓和),按照以往房价上涨的周期,过了5、6年会迎来新一轮的暴涨,买房人会蜂拥入市,许又会赚得一个盆满钵满,轻松还掉银行和其他债权人的债务。

可万料不到,许碰上了习近平,如果说许是赌徒,习就是“蛮人”,他轻看了习行政干预房地产市场,将自身意志凌驾于市场规律的决心,以为过段时间,中国政府会放松对房地产行业的严厉管控。习提出房子是用来住的,不是用来炒的新定位,决意要压制过高和畸形的房价。习的“决意”不是他对房地产行业和市场经济有多了解,他是完全迷恋权力和政府的行政控制。在习看来,为了达到一定的政治目的,是可以而且应该用行政控制的办法和手段去干预市场的。他并不把房价看作一个单纯的市场问题,房价太高,老百姓买不起房,是一个政治问题,会影响民生和社会稳定的。另外,房地产公司负债经营,也会滋生金融风险。所以习要用政治的办法来处理房价问题,不让房价上涨过高。

许家印要么完全没有看清这点,要么他认为市场逻辑能够打败中国政府的政治逻辑。从后者来说,长期看是正确的,但在某个特定的时点或时段则未必。对于高度依赖负债经营的房地产公司而言,如果政府卡住了融资这个“出水口”,很多房企就会因缺“水”而死。许正是在中国政府对房地产行业打压最严重的时候犯了大错,在别的房企缩减规模,降低负债率,甚至退出房地产行业的情况下,恒大逆势扩张,大量拿地屯地,并以此向银行和非银金融机构或债权人抵押贷款融资。

根据网传的2020年恒大向广东省《关于恳请支持重大资产重组项目的情况报告》披露,恒大有息负债余额8355亿元,涉及银行类金融机构128家,借款余额2323亿元,其中境内银行类金融机构171家,借款余额2163亿元,涉及非银行类金融机构121家,借款余额3684亿元,涉及境内公司债券496亿元,境外债券1852亿元。这其中的大部分,都是在最近几年生成的。

习近平不怕受资本的“胁迫”

当房价变成了一个政治问题,市场参与主体就不能仅仅从市场逻辑去理解房地产市场,而必须用政治的眼光去评估其风险。显然,在治理房地产业,压制房价上涨上,习近平要的是政治逻辑赢过市场逻辑。习这个人,做什么事都有着不达目的不罢休的蛮劲,这既是其缺点,可能也是其优点,关键看用在何处。若换做江泽民或者胡锦涛,明知政治逻辑打不过市场逻辑,在几年调控房价降不下来后,也许就放弃了那些粗糙的、没有经过严格论证、事实证明不理想的调控政策。但是习近平不理会这个行业包括房企在内的既得利益集团的众多抱怨,坚持调控房价不松懈。除了用政治嗅觉迟钝来解释许的决策模式和行为,似乎难以找到其他合理的解释。

或许,许还幻想着他的地产帝国“大到不能倒”,出了麻烦中国政府会来救。鉴于房地产行业对其他行业的关联性以及在中国经济中所占的实际比重,对负债高达2万亿的巨无霸房企来说,放在过去,确实政府不能让它倒下去。以前也有政府救过濒临破产的企业的事情。但习近平的行事跟他的前任很不一样,别人不敢做的他敢。一个连阿里巴巴都敢动粗的人,还怕被恒大吓唬住?

恒大虽大,可也不能永远大,该倒还得倒。在这方面,许家印可能也判断失误。上面提到的恒大向广东省请求资产重组的报告,就含蓄警告中国政府,若不能按时完成重组,可能导致其现金流断裂,从而引发恒大在相关银行、信托、基金等金融机构及债券市场的交叉违约,进而产生金融系统性风险,并严重影响就业和社会稳定。

恒大自己讲,如果倒下,牵涉331万人就业,204万业主将面临工程烂尾。这是许家印在用系统性金融风险和社会稳定来吓唬习,可习偏不吃这套。

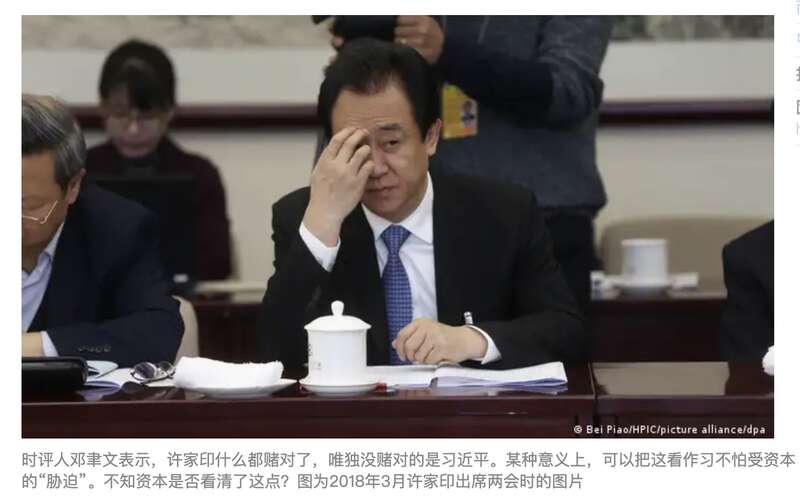

许家印什么都赌对了,唯独没赌对的是习近平,而恒大的将要倒下,也将破中国政府对企业“大到不能倒”的戒条。某种意义上,可以把这看作习不怕受资本的“胁迫”。不知资本是否看清了这点?

恒大困境加剧中国房市动荡 习近平能救吗?

陷入债务危机的恒大集团本週负面消息不断,创始人许家印遭警方监视居住并控罪。专家分析,习近平出手打击产业大老,可能为业界带来“深远影响”;而持续恶化的房市困境,恐使北京面臨严重的经济衰退。

“中国需要从过度依赖房地产投资中脱离出来,而这比政府预想的要困难得多,”欧洲工商管理学院(INSEAD)新加坡校区商学院教授法索(Antonio Faso)告诉DW 。

房地产业作为中国经济成长的主要引擎,占该国国内生产毛额(GDP)达三分之一。 但随著恒大的债务危机持续恶化,外界忧虑这将提高中国房市的崩盘风险,并进一步拖垮经济复苏前景。

“如果恒大只是冰山一角,且危机蔓延的风险成为现实,那么(中国)国内迄今避开多次违约的债券市场可能会爆发信心危机,导致严重的经济衰退,”穆迪分析公司(Moody's Analytics)经济学家林师顺(Heron Lim)告诉法新社。

今年稍早,另一家中国房地产巨头碧桂园也出现债券兑付危机,并宣布了破纪录的巨额财务亏损。 由于碧桂园以往的财务及运营状况相对同业稳定,令分析师更加担忧中国房市正面臨重大困境。

“在中期内,中国领导人需要从房地产(过往的)繁荣中吸取宝贵的教训,”法索向DW说:“这一繁荣使数亿人受益,但多年来一直失控。”

房子太多 买的人太少?

在疫情爆发之前的数十年,中国城市快速发展,住房、投资需求提高,房地产开发商因而大兴土木,掀起一波住房建设热潮。

然而,中国国家主席习近平3年前为替房市降温、减少巨额债务带给金融体系的风险,对开发商的借贷实施了较严格的限制。 与此同时,自疫情爆发以来,中国国内消费需求持续疲软、民众买房意愿低迷。

2021年,恒大集团首次爆出债务危机,被视为中国房市泡沫的破裂。据悉,恒大向来将未来房屋买家所付的定金,作为房地产建设的资金,因而率先遭遇到财务流动性不足的问题。

而恒大的运营情况在近期持续恶化,包含债务重组计画告吹、集团旗下3大公司股票在港交所二度停牌、集团创始人许家印因“涉嫌违法犯罪”遭警方监视居住等。

日前勉强避开债务违约的碧桂园也有类似问题。先前有海外买家向DW反应,碧桂园在中国境外的建案迟迟未能交付“房产证”,令不少买家担心交屋不成、不敢再继续缴房贷。

“私人住宅的建设已变得越来越旷日费时。”标普全球市场资讯公司(S&P Global Market Intelligence)亚太区首席经济学家比斯瓦斯(Rajiv Biswas)告诉DW,“中国的房地产买家越来越担心债务问题的扩大、建筑工程的拖延。”

比斯瓦斯分析,过去中国民众普遍认为与动荡的股市相比,房地产是更安全的投资项目,但如今越来越多人担心自己首付已支付所购入的新房,可能永远无法顺利建成。

习近平为何打击许家印?

在民众担忧或经历权益受损的情况下,有专家分析,恒大创始人许家印近日遭到北京监视及控罪,意味著政府有意对制造“麻烦”的商业大老进行打压。

商学院教授法索告诉DW,习近平打击许家印,是一场中国政府正在为债务问题执行“责任分配的政治斗争”。

彭博资讯亚洲市场专栏作家任淑莉(Shuli Ren)28日发表评论写道,在2年前恒大爆发债务危机之初,许家印个人生活层面,并未受到任何打击,而如今他“落马”的原因 ,“可能是恒大无法履行对一般中国人的承诺。”

8月31日,恒大财富曾在声明中表示,由于资产处置进展较慢,无法偿还这些产品的到期款项。 随后,2名负责集团财务业务的前高阶主管被拘留。根据《财新》报道,这可能与他们过去在恒大财富工作有关。

任淑莉写道,中国官方起初无所作为,随后突然大动作展开拘捕,“这为我们揭示了习近平在解决债务问题和麻烦的商业大老方面的最终态度。无力偿债的公司可以经历法院诉讼和企业重组。但一旦触及习近平常说的‘人民生计’,那么一切都可能翻天覆地。”

对于其他正尝试解决债务问题的开发商,许家印的最终命运将会产生深远的影响,迫使各公司创办人遵守“习近平最关心的事情”。任淑莉说,对中国企业而言,在评估各种债务责任的优先级时,需要考虑“政治因素”,因此企业高管可能出于对个人安危的担忧,优先完成未交付的住房、将钱返还给人民,“其他一切都被放在次要位置”。

政府“救房”效果有限

然而,作为国家领导人,习近平仍被认为在支撑房地产行业和减轻个人投资者的损失等方面,做得太少。许多投资者担心,中国的房地产危机将波及更广泛的经济领域,甚至蔓延到境外。

盡管中国近期陆续采取针对性措施,盼能刺激民众买房,包括下调首套及二套房贷最低首付比例,同时调降存量房贷利率等,但效果有限。

根据路透社上个月的报道,有中国民众表示,即便房贷利率降低,但整体经济不景气、公司正在裁员,让他们仍然不敢买房;也有许多民众打算先卖出旧房、再买新房,但苦于找不到买家。

总部位于中国的全球资产管理公司GROW思睿集团首席经济学家洪灏週二(9月26日)告诉CNBC:“解决房地产行业的问题,可能需要多年甚至十年的时间。”经济学家林师顺则向法新社表示,中国政府拖越久介入房市危机,问题蔓延到其他产业的风险就越大。

房市不好 经济不会好?

专家指出,虽然中国国家储蓄率普遍比欧美来得高,房地产危机应不至于对整个金融体系构成与2008年西方金融危机类似的风险,但中国房地产市场的兴衰,与高达7成的家庭财富息息相关, 因此可能重创经济前景。

亚太区经济学家比斯瓦斯告诉DW,“如果不依赖房地产购买率和价格的大幅增长,北京显然将难以维持过去十年经常达到两位数的经济增长率的水平”,而在房市依然面臨挑战的情况下,中国2024年的经济成长恐被拖累。

比斯瓦斯补充,中国人口成长未来20年内预期将持续下滑,房地产业可能因此面臨“结构性阻碍”。

然而,盡管外界对中国经济前景悲观,经济学家洪灏仍向CNBC表达正向看法:“一旦房地产市场的问题得到解决,中国经济可能会迎来上行。”

洪灏说,一旦中国人民重新设定期望,且中国能透过其他产业推动经济成长,而非主要依赖房地产部门,“那么实际上我们将拥有一个比以前更好、更健康的中国经济”。